В 2025-начале 2026 года многие заметили странную на первый взгляд вещь: дорожает оперативная память - и почти "параллельно" подтягиваются цены на SSD. На самом деле это не случайное совпадение, а следствие того, что рынок памяти (DRAM) и флэш-памяти (NAND) живет в одном цикле: те же производители, частично общие цепи поставки, одни и те же факторы спроса (особенно со стороны AI/дата-центров), плюс узкие места.

Ниже – коротко и по сути: почему SSD растут в цене, какие именно SSD дорожают сильнее, как это бьет по сборникам, и чего ждать в 2026 году.

Купить рабочую станцию с SSD NVME

Основные причины удорожания SSD

1. AI-датацентры "высасывают" и DRAM, и NAND

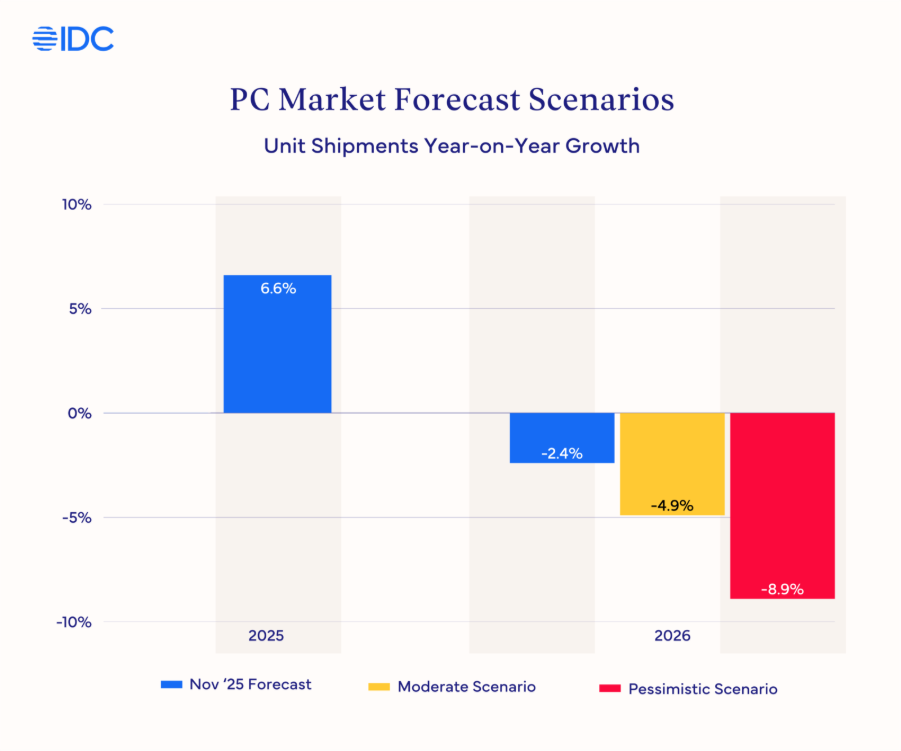

После взрывного роста инфраструктуры под AI производители памяти переориентируют приоритеты на более маржинальные направления: HBM/DRAM для AI, а также enterprise-решения по NAND (серверные SSD, U.2/U.3, E3.S и т.п.). Это уменьшает доступность компонентов для "обычного" рынка ПК/DIY, что подталкивает цены вверх. Аналитики IDC прямо говорят о дефиците и замедленном росте предложения DRAM и NAND в 2026, что поддерживает высокую цену на компоненты.

Источник:

Источник:

2. Производители NAND сокращают/ограничивают выпуск, чтобы не "обвалить" рынок

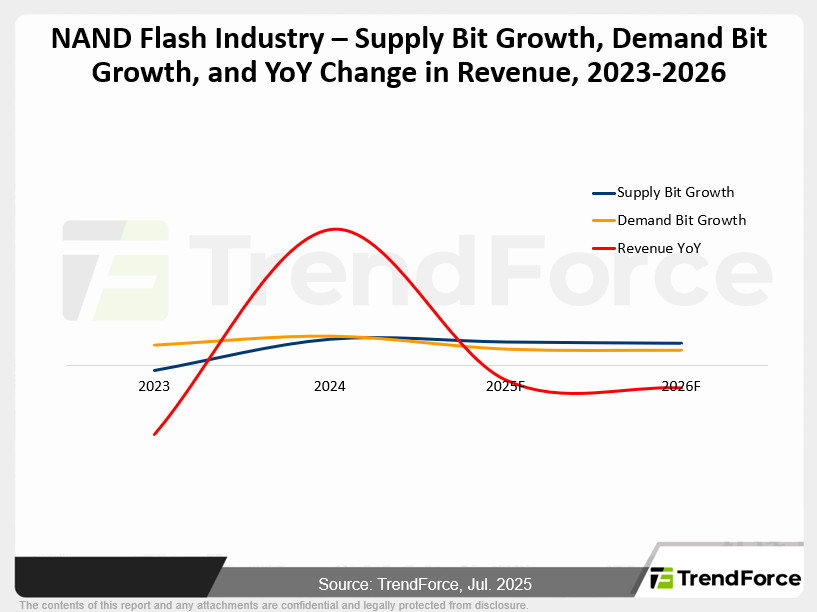

Классический цикл NAND: когда цены падают – производители режут капекс и объемы, когда спрос возвращается – рынок "перегревается". В 2H 2025 TrendForce отмечал сокращение/ограничение выпуска и ожидание дальнейшего роста контрактных цен, а также горячий spot-рынок (скачки цен на TLC wafers).

3. У SSD есть собственная "себестоимость", и DRAM - ее часть

Многие SSD (особенно производительные NVMe) используют DRAM-кэш (или более дорогие схемы кэширования). Когда дорожает DRAM, BOM (bill of materials) SSD тоже растет. Даже если конкретный SSD – DRAM-less, общий рынок все равно тянется вверх из-за:

- подорожание контроллеров/подложек/упаковки;

- более дорогие компоненты у производителей, производящих одновременно DRAM и NAND;

- смещение спроса в сторону премиум и enterprise.

4. Спрос на высокие объемы: 2-8 ТВ становятся "нормой"

Контент, игры, 4K/8K, кэши, проекты CAD/3D, локальные AI-модели – все это поднимает среднюю емкость SSD в системах. А когда рынок массово переходит на 2 ТБ в качестве базы, а 4–8 ТБ становятся популярными, давление на NAND растет.

Какие типы SSD подорожали больше всего?

Неравномерность – ключевая. Дорожают не все одинаково.

Высокие объемы (4–8 ТБ) — больнее всего

Когда дорожает NAND, больше всего это видно на большой емкости, где доля памяти в себестоимости максимальна. На рынке уже фиксировали резкие скачки цен именно на 8 ТВ потребительские NVMe (и в целом high-capacity сегмент).

PCIe 5.0 NVMe — дороже контроллеров и теплопакетов

PCIe 5.0 SSD – это не только NAND, а еще:

- более сложные контроллеры (более новые техпроцессы, более дорогая упаковка),

- требования к охлаждению,

- чаще DRAM-кэш.

В сумме этот класс реагирует на рынок быстрее, чем простой PCIe 3.0/4.0.

Enterprise форм-факторы (U.2/U.3, E3.S) и "серверные" серии

Серверные SSD под NVMe-oF/высокие нагрузки имеют более высокую цену из-за:

- другую валидацию и ресурс (DWPD),

- power-loss protection,

- стабильные IOPS на длинной дистанции,

- иногда дефицит конкретных линеек.

Как следствие, датацентр-рынок перетягивает на себя производственные приоритеты, и это сказывается на доступности. (Пример актуальных позиций/цен по E3.S в ритейле как индикатор сегмента см. подборки).

Industrial SLC/MLC и “ниша” память

Отдельная история – промышленные SLC/MLC, где производители сокращают “mature process” и концентрируются на высокослойных продуктах. В отчетах TrendForce отмечается восходящий тренд и дефицит по MLC в конце 2025 г.

Как подорожание SSD влияет на сборку рабочих станций и серверов

Рабочие станции: растет цена "правильной" конфигурации под задачи

Для 3Ds Max/Revit/монтажа/CAD типичная схема сегодня — NVMe под ОС + NVMe под проекты/кэш+SSD/HDD под архив. Когда NVMe дорожает, люди или:

- берут меньший объем (1 ТБ вместо 2 ТБ) и быстро упираются в нехватку места,

- или идут в компромиссы типа "один диск на все", что ухудшает UX и стабильность работы с большими сценами/файлами.

Практический эффект: сборка дорожает не на +5%, а на ощутимую сумму, потому что SSD - это один из компонентов, который почти всегда хочется "взять с запасом".

Серверы: дорожают не только терабайты, но и надежность

В серверных сценариях важна не просто емкость, а ресурс и предполагаемая производительность:

- RAID под виртуализацию/БД,

- кэш-пулы,

- журналы транзакций,

- высокие IOPS 4K random.

Когда растут цены на enterprise SSD, бизнес чаще:

- или сокращает запас по объему/ресурсу (риск более быстрого износа),

- или затягивает апгрейд (риск простоя на старых дисках),

- или смещает архитектуру (например, больше HDD+ меньше SSD, что не всегда ок).

Прогноз: что ждать в цене SSD в 2026 году?

Сценарий на 2026 год выглядит так:

Высокая вероятность "дорогого" первого полугодия.

IDC ожидает, что прирост предложения DRAM и NAND в 2026 будет ниже исторических норм — значит цена не имеет сильных причин падать быстро.

Источник:https://www.verifiedmarketreports.com/ru/product/asset-liability-management-alm-market/

AI спрос продолжит давить на рынок памяти.

Отдельные производители ПК уже публично говорят о повышении цен из-за стоимости памяти/накопителей, что косвенно подтверждает тренд.

Рост AI-датацентров приводит к структурному дефициту DRAM и NAND для потребительского рынка SSD.

Источник: https://www.grandviewresearch.com/industry-analysis/enterprise-llm-market-report

Самые уязвимые - большие объемы и "премиум" сегмент.

4–8 ТВ, PCIe 5.0, enterprise форм-факторы – там любой дефицит или переориентация производителя мгновенно отражается в прайсе.

Когда возможно облегчение?

Если производители расширят выпуск NAND в ответ на высокие цены (и это совпадет со стабилизацией спроса), то рынок может перейти от роста к “плато”. Но по состоянию на конец 2025-начало 2026 года фундаментально рынок поддерживает именно восходящий/напряженный сценарий.

По оценкам TrendForce, в 2026 году рынок SSD скорее выйдет на ценовое плато, чем на полноценное понижение.

Источник:https://www.trendforce.com/research/download/RP251007YE

Совет по закупке (практически): если собираете рабочую станцию/сервер в ближайшие недели — логичнее планировать SSD как «дефицитный» компонент (особенно 2–4 ТБ NVMe и enterprise) и не откладывать, если конфиг уже утвержден.

Что с этим делать клиенту Alfa Server

Фиксируйте конфиг под задачу, а не "под минимальную цену". SSD сейчас – место, где экономия чаще всего возвращается болью (нехватка объема, проседание скорости, ресурс).

Для рабочих станций: 2 ТБ NVMe как "золотая середина", а под тяжелые проекты - 2×NVMe (система/кэш по отдельности).

Для серверов: смотрим на DWPD, PLP, гарантийный ресурс и подбираем RAID/пул так, чтобы не "убить" диски за полгода.

Итог

SSD дорожают "вслед" за оперативной памятью, потому что DRAM и NAND - части одного рынка памяти, который сейчас перегрет AI-спросом и ограничениями производства. Больше растут высокие объемы (4–8 ТБ), PCIe 5.0 и enterprise/industrial сегменты. На 2026 год базовый сценарий — цены держатся высокими, с риском дальнейших волн роста в отдельных нишах.