У 2025–початку 2026 багато хто помітив дивну на перший погляд річ: дорожчає оперативна пам’ять — і майже “паралельно” підтягуються ціни на SSD. Насправді це не випадковий збіг, а наслідок того, що ринок пам’яті (DRAM) і флеш-пам’яті (NAND) живе в одному циклі: ті самі виробники, частково спільні ланцюги постачання, одні й ті самі фактори попиту (особливо з боку AI/дата-центрів), плюс “вузькі місця” у контролерах та компонентах.

Нижче — коротко і по суті: чому SSD ростуть у ціні, які саме SSD дорожчають сильніше, як це б’є по збірках, і чого чекати у 2026.

Купити робочу станцію з SSD NVME

Основні причини подорожчання SSD

1. AI-датацентри “висмоктують” і DRAM, і NAND

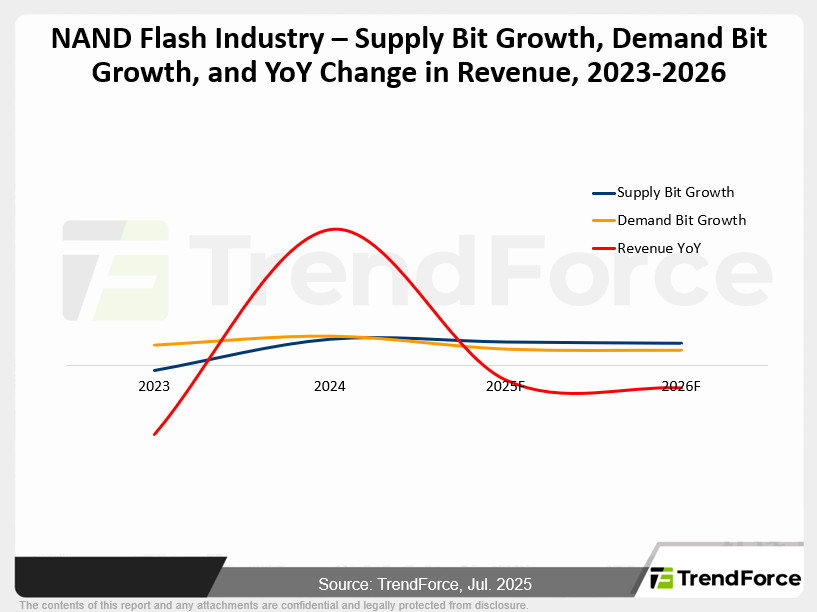

Після вибухового росту інфраструктури під AI виробники пам’яті переорієнтовують пріоритети на більш маржинальні напрямки: HBM/DRAM для AI, а також enterprise-рішення по NAND (серверні SSD, U.2/U.3, E3.S тощо). Це зменшує доступність компонентів для “звичайного” ринку ПК/DIY, що підштовхує ціни вгору. Аналітики IDC прямо говорять про дефіцит і сповільнене зростання пропозиції DRAM та NAND у 2026, що підтримує високу ціну на компоненти.

2. Виробники NAND скорочують/обмежують випуск, щоб не “обвалити” ринок

Класичний цикл NAND: коли ціни падають — виробники ріжуть капекс і обсяги, коли попит повертається — ринок “перегрівається”. У 2H 2025 TrendForce відзначав скорочення/обмеження випуску та очікування подальшого росту контрактних цін, а також гарячий spot-ринок (стрибки цін на TLC wafers).

3. У SSD є власна “собівартість”, і DRAM — її частина

Багато SSD (особливо продуктивні NVMe) використовують DRAM-кеш (або дорожчі схеми кешування). Коли дорожчає DRAM, BOM (bill of materials) SSD теж росте. Навіть якщо конкретний SSD — DRAM-less, загальний ринок все одно тягнеться вгору через:

- подорожчання контролерів/підкладок/пакування;

- дорожчі компоненти у виробників, які роблять одночасно DRAM і NAND;

- зміщення попиту в сторону “преміум” і enterprise.

4. Попит на високі об’єми: 2–8 ТБ стають “нормою”

Контент, ігри, 4K/8K, кеші, проєкти CAD/3D, локальні AI-моделі — все це піднімає середню місткість SSD у системах. А коли ринок масово переходить на 2 ТБ як базу, а 4–8 ТБ стають популярними, тиск на NAND зростає.

Які типи SSD подорожчали найбільше?

Нерівномірність — ключова. Дорожчають не “всі однаково”.

Високі об’єми (4–8 ТБ) — найболючіше

Коли дорожчає NAND, найбільше це видно на великій місткості, де частка пам’яті в собівартості максимальна. На ринку вже фіксували різкі стрибки цін саме на 8 ТБ споживчі NVMe (і загалом high-capacity сегмент).

PCIe 5.0 NVMe — дорожчі через контролери й теплопакет

PCIe 5.0 SSD — це не лише NAND, а ще:

- складніші контролери (новіші техпроцеси, дорожча упаковка),

- вимоги до охолодження,

- частіше DRAM-кеш.

У сумі цей клас реагує на ринок швидше, ніж “простий” PCIe 3.0/4.0.

Enterprise форм-фактори (U.2/U.3, E3.S) і “серверні” серії

Серверні SSD під NVMe-oF/високі навантаження мають вищу ціну через:

- іншу валідацію та ресурс (DWPD),

- power-loss protection,

- стабільні IOPS на довгій дистанції,

- інколи дефіцит конкретних лінійок.

Як наслідок, датацентр-ринок перетягує на себе виробничі пріоритети, і це б’є по доступності. (Приклад актуальних позицій/цін по E3.S у ритейлі як індикатор сегменту — див. підбірки).

Industrial SLC/MLC та “ніша” пам’ять

Окрема історія — промислові SLC/MLC, де виробники скорочують “mature process” і концентруються на високошарових продуктах. У звітах TrendForce зазначається висхідний тренд і дефіцит по MLC у кінці 2025

Як подорожчання SSD впливає на збірку робочих станцій і серверів

Робочі станції: зростає ціна “правильної” конфігурації під задачі

Для 3Ds Max / Revit / монтажу / CAD типова схема сьогодні — NVMe під ОС + NVMe під проєкти/кеш + SSD/HDD під архів. Коли NVMe дорожчає, люди або:

- беруть менший обсяг (1 ТБ замість 2 ТБ) і швидко впираються в нестачу місця,

- або йдуть у компроміси типу “один диск на все”, що погіршує UX і стабільність роботи з великими сценами/файлами.

Практичний ефект: збірка дорожчає не на “+5%”, а на відчутну суму, бо SSD — це один з компонентів, який майже завжди хочеться “взяти з запасом”.

Сервери: дорожчають не лише терабайти, а й надійність

У серверних сценаріях важлива не просто місткість, а ресурс і передбачувана продуктивність:

- RAID під віртуалізацію/БД,

- кеш-пули,

- журнали транзакцій,

- високі IOPS 4K random.

Коли ростуть ціни на enterprise SSD, бізнес частіше:

- або скорочує запас по об’єму/ресурсу (ризик швидшого зносу),

- або затягує апгрейд (ризик простою на старих дисках),

- або зміщує архітектуру (наприклад, більше HDD + менше SSD, що не завжди ок).

Прогноз: що чекати в ціні SSD у 2026?

Сценарій на 2026 виглядає так:

Висока ймовірність “дорогого” першого півріччя.

IDC очікує, що приріст пропозиції DRAM і NAND у 2026 буде нижчим за історичні норми — це означає, що ціна не має сильних причин падати швидко.

Джерело:https://www.verifiedmarketreports.com/ru/product/asset-liability-management-alm-market/

AI попит продовжить тиснути на ринок пам’яті.

Окремі виробники ПК вже публічно говорять про підвищення цін через вартість пам’яті/накопичувачів, що побічно підтверджує тренд.

Зростання AI-датацентрів призводить до структурного дефіциту DRAM і NAND для споживчого ринку SSD.

Джерело: https://www.grandviewresearch.com/industry-analysis/enterprise-llm-market-report

Найвразливіші — великі об’єми та “преміум” сегмент.

4–8 ТБ, PCIe 5.0, enterprise форм-фактори — там будь-який дефіцит або переорієнтація виробника миттєво відбивається в прайсі.

Коли можливе полегшення?

Якщо виробники розширять випуск NAND у відповідь на високі ціни (і це співпаде зі стабілізацією попиту), ринок може перейти від росту до “плато”. Але станом на кінець 2025–початок 2026 фундаментально ринок підтримує саме висхідний/напружений сценарій.

За оцінками TrendForce, у 2026 році ринок SSD швидше вийде на цінове плато, ніж на повноцінне зниження.

Джерело:https://www.trendforce.com/research/download/RP251007YE

Порада по закупівлі (практично): якщо збираєте робочу станцію/сервер у найближчі тижні — логічніше планувати SSD як “дефіцитний” компонент (особливо 2–4 ТБ NVMe і enterprise) і не відкладати, якщо конфіг уже затверджена.

Що з цим робити клієнту Alfa Server

Фіксуйте конфіг під задачу, а не “під мінімальну ціну”. SSD зараз — місце, де економія найчастіше повертається болем (нестача об’єму, просідання швидкості, ресурс).

Для робочих станцій: 2 ТБ NVMe як “золота середина”, а під важкі проєкти — 2×NVMe (система/кеш окремо).

Для серверів: дивимося на DWPD, PLP, гарантійний ресурс і підбираємо RAID/пул так, щоб не “вбити” диски за пів року.

Підсумок

SSD дорожчають “слідом” за оперативною пам’яттю, бо DRAM і NAND — частини одного ринку пам’яті, який зараз перегрітий AI-попитом і обмеженнями виробництва. Найбільше ростуть високі об’єми (4–8 ТБ), PCIe 5.0 та enterprise/industrial сегменти. На 2026 базовий сценарій — ціни тримаються високими, з ризиком подальших хвиль росту в окремих нішах.